plánuješ využít služeb

investičního poradce?

_____________________________________________________________________________________________________________________________________________________________

pak tě tyhle informace nemile překvapí...

PROČ JE DNEŠNÍ PORADENSTVÍ ŠPATNÉ

V dnešní době existuje spousta možností, jak investovat, ale těch opravdu výnosných a dlouhodobě bezpečných je jen málo. Poradci využívají komplexity investičního světa a neúměry informací mezi klientem a poradcem, a za pomoc s investováním si říkají podle mě extrémně přemrštěné částky. Podle historie trhu za posledních 100 let víme, že průměrná roční výnosnost před inflací je ročně okolo 10%. Průměrný poradce v Česku si účtuje poplatek za správu ročně, a to v průměru ve výši 1,5 – 1,75% z výše spravované částky ročně. To v průměru znamená, že místo 10% klient dostane 8,5% a méně ročně kvůli poplatkům, a reálná částka je čím dál větší s tím, jak portfolio roste. Poradci často tvrdí, že investování je složitá a náročná činnost, a že tyhle vysoké poplatky jsou odůvodnitelné, protože pro klienta musí vybrat správné investice nebo fondy, musí platit další poplatky, řešit spoustu analýz nebo dokonce tvrdí, že dokážou pomocí aktivnějšího přístupu a analýzy překonat trh (10% p.a.).

Většina z těchto tvrzení ale není pravda.

90 až 95% všech aktivních manažerů nepřekoná na dlouhodobém horizontu trh, což je to jediné o co by investorovi mělo jít, tedy dlouhodobé bezpečné zhodnocování majetku. Za tuto underperformance si navíc účtují větší poplatky. Mnohdy poradci pouze tvrdí, že dělají něco navíc, přitom strčí všechny klientovy peníze do indexu trhu a možná ještě dalšího produktu a tím to končí. A klient si myslí, že dělají něco složitého a poplatky jsou odůvodněné. Často navíc poradce přidá do portfolia nějaký “hedge” produkt, třeba dluhopisový fond. Tyto fondy mají daleko nižší výnosnost než trh (okolo 4% p.a) ale klientovi jsou prodávány pod záminkou “odstranění rizika”, takže mít je v portfoliu samozřejmě dává smysl.

Podle mě je zde riziko značně nepochopeno (znamená pouze krátkodobé kolísání cen) a každému investorovi s delším horizontem jak 15 let by mělo být naprosto irelevantní (dává smysl možná tak v důchodu, kdy chceme portfolio ustabilnit a čerpat z něj, a i tak to není zdaleka nejlepší přístup). Co by ovšem mělo být relevantní je nesmyslné snižování dlouhodobého výnosu portfolia právě přidáním těchto “hedge” produktů, zejména pokud je klient ve fázi akumulace.

Dalším velkým problémem jsou aktivní VS pasivní fondy.

Aktivními fondy jsou Podílové fondy s daleko větším poplatkem, klidně opět 1 až 2% ročně. Pasivní fondy jsou obvykle indexové ETF fondy, se zanedbatelným poplatkem 0,07 až 0,2% ročně. Problémem je, pokud poradce nabízí aktivní fondy, protože zaprvé historicky 95% z nich na delším horizontu nepřekoná pasivní trh (pokud započítáme poplatky) a za druhé pak takový poradce dostává nejen část poplatků ze samotného fondu, ale přidá si ještě vlastní správcovský poplatek 1,5 až 1,75% čistě za to, že klientovi vybral tento aktivní fond. Poplatky se totiž dělí na dva, jeden má samotný Fond (aktivní i pasivní) a druhý si může nastavit samotný poradce.

Old-school poradci si budou stát za tím, že aktivní správa má lepší výkon než pasivní fondy, a že aktivní management může reagovat na problémy na trhu a vydělat na nich, realita je ovšem taková, že index trhu nepřekoná na delším horizontu jak 20 let téměř žádný aktivní fond, rozhodně ne po započítání abnormálních poplatků. Poradci by samozřejmě neradi přiznali, že jejich aktivní model s extrémními poplatky už v dnešní době není ta nejlepší forma investování. V největší finanční společnosti v česku, kde jsem působil, navíc byli schopni garantovat výnos na podílových fondech necelých 7% ročně, což krásně ilustruje jejich výkon po odečtení poplatků. Jaký má pak proboha klient důvod do těchto aktivních fondů vůbec investovat, když mu index trhu dokáže generovat 10% ročně?

Stejně tak existuje spousta manažerů, kteří tvrdí, že umí vybírat jednotlivé akcie a dosahují výsledků daleko nad trh a mohou toto komplexní vybírání dělat i pro klienty, mnohdy za dost vysoký poplatek. Statisticky to ovšem na dlouhém horizontu není pravda a člověk nemá jediný důvod těmto lidem věřit, pokud tuto činnost nedělají alespoň 15 let a konzistentně v průměru za toto období neporáží trh. Často existují lidé, kteří tvrdí, že vybírání tohoto a tohoto typu akcií dosahuje lepších výsledků než trh Opět jsou tito lidé náchylní k chybám, a pokud taková třída akcií existuje, vždy bude existovat i pasivní ETF, které je bude podle určitého pravidla schopna vybírat daleko líp.

To jsou mé hlavní problémy s touto oblastí.

MŮJ IDEÁLNÍ PŘÍSTUP

Podle mě může model pravidelného správcovského poplatku za správu portfolia dávat smysl, ale musí být dobře nastaven a musí přinášet danému klientovi dostatečnou hodnotu. Průměrný poplatek 1,5 až 2% za správu, která je navíc většinou velmi pasivní, tedy poradce nakoupí fondy a to je vše, možná jednou za rok dělá údržbu, je podle mě značně předražená a často nabízené produkty nedávají smysl.

Správcovský poplatek by měl podle mě být daleko nižší, aby kompenzoval klientovi služby popsané v následující kapitole. Investování by nemělo být komplexní, naopak stačí držet jeden až dva dobře diverzifikované pasivní ETF fondy. Investování by nemělo být riskantní a aktivní, naopak by mělo sloužit k pomalé ale jisté multiplikaci majetku rychlostí 10% ročně na delším horizontu. Investování tedy neslouží k rychlému zbohatnutí, ale spíš ke zhodnocení přebytečných výdělků, na jejichž zvýšení by se měl klient primárně zaměřit a jejich další zhodnocení ponechat na poradci.

Poradce by měl investovat klientovy peníze a poskytovat službu takovou, aby s ní on sám byl spokojen, když by byl v kůži klienta. Zkrátka a dobře investovat tak, jak bych to pro sebe dělal i já se všemi svými znalostmi. Další kapitolou jsou americké ETF, ke kterým bohužel nemáme v EU přístup, ty jsou ale daleko diverzifikovanější a mají nižší náklady. Legislativa mi jako zprostředkovateli bohužel jednoduše neumožňuje tato ETF klientům zprostředkovat, avšak nikdo neříká, že se to v budoucnu nezmění. Rád bych usiloval o normalizaci těchto ETF a možná budu moci v budoucnu klientům tyto lepší pasivní ETF nabídnout.

Pokud máš zájem se předregistrovat, doplň prosím tento dotazník:

PŘIDANÁ HODNOTA, DÍKY KTERÉ DÁVÁ PRO NĚKTERÉ INVESTORY POPLATEK SMYSL

Proč by klienti měli využívat služeb poradce, když můžou jednoduše investovat sami a zbavit se poplatku?

- Pomoc při rozhoupání se k investování

- Obejití problémů s registrací W8ben, streamlining investování

- Nastavení plánu, analýza stávající situace a kolik se může investovat

- Pravidelné automatické platby

- Investice bez starostí

- Dosažení nejnižšího poplatku a nejvyššího výkonu, aniž by klient musel hnout prstem

- jednoduché ale časem ověřené portfolio s výkonem trhu (minus malý poplatek)

- Pouze jedna až dvě Indexové ETF s nízkým poplatkem

- Nejkompetitivnější poplatek vůbec (ideálně 0,5% a méně)

- Možnost rebalancingu (to ale nebude potřeba)

- Emocionální podpora a advisorship

- Stanovení možnosti dosažení finanční nezávislosti a jiných cílů

- Analýza životní situace a cílů – nastavení investiční částky dle nich

- Asistence či doporučení pro ostatní fin. produkty (půjčky, pojištění, DIP)

- Daňová pomoc

- Pomoc při přechodu do renty a stanovení plánu čerpání z portfolia

- Aktivní analýza možností investic do amerických ETF, které v EU nejsou veřejně dostupné

- Možnost přihlédnout ke specifickým přáním klienta (nákup konkrétní akcie apod.)

SLUŽBA JE VHODNÁ PRO:

- Všechny kteří buď začínají investovat od nuly, nebo už mají peníze v bance/u jiného mnohem dražšího poradce

- Lidi, kteřéí se bojí investovat sami nebo se nemohou rozhoupat

- I špatná investice bývá lepší než nezačít vůbec

- Lidi, kteří chtějí, aby se jim o investice někdo staral a oni nic řešit nemuseli

- Lidi kteří potřebují oporu a rady a jsou zvídaví

- Lidi, kteří chtějí ten největší možný výnos, jaký s poradcem mohou získat, ale bezpečně a dlouhodobě

JAK TO BUDE VYPADAT?

Představuji si to tak, že bychom se sešli buď osobně, nebo komunikovali online, forma je na tobě.

- Probereme si tvojí finanční situaci a jaké máš cíle, jestli máš dobře nastavené ostatní finanční produkty a jestli vše spolu dobře ladí.

- Podíváme se na tvé dosavadní investice a stanovíme plán, kolik peněz a jak často investovat.

- Promluvíme si o tom, do čeho investovat a proč.

- Pro drtivou většinu lidí bych rád držel portfolio na minimu tak, jak bych to dělal i pro sebe; tedy celé portfolio by bylo pravidelně investováno do nízkonákladového pasivního UCITS akumulačního ETF fondu S&P500 a nebo All World. Žádné podílové fondy!

- Založíme systém pravidelného investování, kde budeš moci nastavit pravidelnou měsíční platbu a o pravidelné investování do ETF už se postarám já. Existující finance nebo jiné investice můžeme převést a investovat jako lump sum nebo postupně rozpustit.

- Poskytnu ti informace k věcem, které tě budou zajímat.

- Následně zůstáváme v kontaktu a podle potřeby můžeme řešit odprodej, rebalancování, daně atd. Ale díky pasivním ETF které dělají rebalancing samy, to nejspíš nebude potřeba.

- Moje odměna je roční poplatek z výše spravovaného portfolia, ideálně bych ho chtěl držet daleko pod jedním procentem, tedy mnohonásobně levnější než si účtují typičtí poradci.

- Můžeš tedy očekávat velmi podobnou výnosnost, jakou očekávám já na svém portfoliu, nebo jako když by sis investoval sám, a tedy okolo 10% ročně. A navíc získáš všechny výhody které nabízím, outsourcing starostí a podporu, když si nebudeš vědět rady.

Nepředstírám, že mám schopnosti, díky kterým překonám trh, ani nic takového neslibuju. Nahraju si na geniálního stockpickera, protože vím, že drtivá většina daleko lépe placených analytiků, než jsem já, dlouhodobě svým vybíráním akcií trh nepřekoná.

Má hlavní přidaná hodnota je poskytnutí kvalitní služby bezpečného a co nejefektivnějšího dlouhodobého investování za ten nejmenší poplatek. Zkrátka proto, aby když se třeba v budoucnu klient rozhodne vzít investování do svých rukou a vše si o investování nastudovat sám, mohl se zpětně podívat na mou práci a říct, hele ten člověk to dělal fakt dobře a poplatek měl drasticky nižší, než konkurence.

PŘEHLED INVESTIČNÍCH PLATFOREM PRO PORADCE A JEJICH POPLATKY

Zde najdeš přehled investičních platforem, které bych mohl jako zprostředkovatel využít pro klienty. To ti poskytne spoustu informací ze zákulisí, a uvidíš i jak strašně nefér je oblast zprostředkování poradenství v česku a jak extrémní poplatky si tyhle platformy účtují, a poradci mnohdy ani nezbyde nic jiného, než si účtovat daleko víc. Důležité je podchytit poplatky těchto platforem, abych mohl udržet můj celkový poplatek co nejníže.

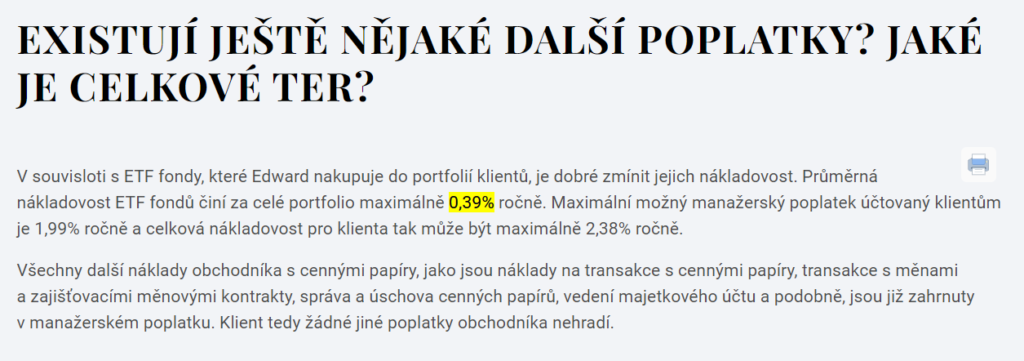

- Edward – Platforma Edward si za svoje služby bere poplatek 0,39 % ročně. Pokud bych ho jako poradce používal, bude nejnižší TER pro klienta 0,39 % plus moje provize.

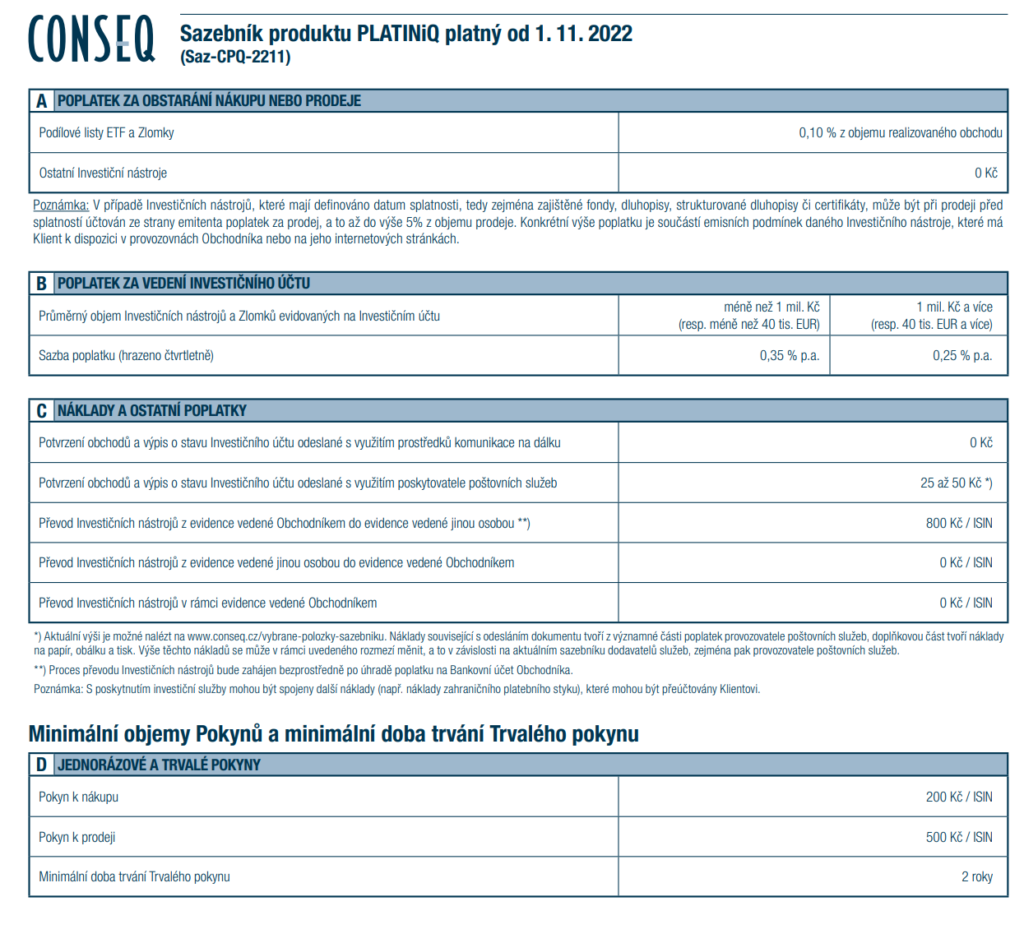

- Conseq Platiniq – Platforma požaduje poplatek z každého nákupu, což je 0,1 % z nákupní hodnoty. Správní poplatek je minimálně 0,25 % ročně a nejvíce 0,35% ročně. S poplatky by se tedy dalo říct někde kolem 0,3 – 0,4 % ročně, čistě za využití této platformy.

Po odečtení těchto poplatků si ještě musí poradce přičíst svůj poplatek, a z toho si často bere ještě třeba 30 % správní firma, která zaštiťuje poradce. Jak tedy vidíš, poradce si ještě ani nic naúčtoval a už jsme na minimu poplatků okolo 0,4 % ročně pro klienta. A nezapomeňme na poplatky za převod měny, nebo za depozit či výběr peněz. Tohle je často přehlížený velký problém! Banky ti na převodu měn typicky berou 2 % až 5 %, online služby okolo 0,2 – 0,5 %. Revolut umí okolo 0,2%. Brokeři na tom bývají podobně.

Pokud ti platforma nabídne nákup akcií bez poplatku ale na převodu měny ti bere půl procenta provizi, tak přicházíš o půl procenta výnosu a ještě jsi ani nezačal investovat. Ještě pro srovnání, další populární platforma na investování je Portu. Ta v podstatě funguje tak, že tvoje investice řeší za tebe, tudíž nemůžeš si vybrat a nemáš k dispozici člověka, co ti poradí, je to pouze aplikace, a i tady je nejmenší možný poplatek (při větším objemu investic) nejméně 0,4 % ročně!

EXISTUJE LEPŠÍ ŘEŠENÍ?

Správní firma typicky nepodporuje jiné platformy než výše uvedené. Proto jsem vzal tenhle úkol na sebe a zeptal se, jestli existují jiná řešení? Co třeba mnou používaný broker Interactive Brokers IBKR? Nabízí tento broker řešení pro poradce? A hle! Ukázalo se že ano.

Momentálně jsem v procesu řešení dohody s IBKR která by mi umožnila spravovat klientům portfolio prostřednictvím jejich platformy. Obrovskou výhodou jsou extrémně nízké poplatky. Dám ti příklad:

- Roční poplatek za využití platformy – žádný

- Poplatek za nákup akcie – okolo 30 centů až 1 dolar

- Poplatek za převod měn – fixní 2 dolary (měny jsou převedeny podle spotového kurzu bank, nulová marže!)

- Nulový poplatek za poslání domácí (CZK) nebo SEPA platby (EUR).

- Nulový poplatek za 1 měsíční výběr, jinak 10 USD.

Díky tomu bych mohl nastavit svůj správcovský poplatek jako poradce extrémně nízko, klidně na 0,3 – 0,5 % ročně, a klient nebude platit o moc navíc. To je podle mě revoluční, poskytne klientovi všechny služby poradce a za ještě menší cenu, než třeba i nejnižší poplatek na Portu! A v porovnání s průměrným poradcem (1,75 % ročně) je to extrémní rozdíl.

JAKÉ INVESTIČNÍ STRATEGIE IBKR PODPORUJE

Na IBKR lze standardně nakoupit jakékoliv akcie na jakékoliv burze světa, UCITS ETF, a dokonce i opce a pokročilejší nástroje. Navíc se zde dají konvertovat měny výhodněji než v jakékoliv bance nebo finanční instituci. Americké ETF bohužel nejsem schopen zprostředkovat klientům, kteří nejsou PRIIPS certifikovaní, ale to neznamená že neexistují okliky.

Zatím si představuji pro klienty následující hlavní možnosti:

- Jednoduché portfolio 100% tvořené S&p500 UCITS akumulačním ETF. Jednoduchý pravidelný nákup, nejnižší poplatek (0,07 % p.a.) a historická návratnost zhruba 10 % ročně.

- Růstové portfolio 100% tvořené UCITS Nasdaq 100 index ETF.

- Kombinace těchto dvou či přidání dalších podobných ETF.

Tyto hlavní možnosti nebo jejich kombinaci bych doporučil drtivé většině klientů, tedy omezení na pravidelný nákup pár kvalitních pasivních indexových UCITS ETF fondů s prokazatelnou historií.

Jako další možnosti se nabízí následující pokročilejší strategie (toto nebude dostupné ze začátku, nakupování jednotlivých akcií nebo derivátů je pro klienta riskantní a potřebuji na to pokročilejší licenci):

- Modelové portfolio přesně mimikující Americké ETF (např. SCHD) složené z jednotlivých akcií tvořících index. O rebalancování a tracking se starám já, klientovi mohou plynout větší poplatky z častějších nákupů a daňová povinnost kvůli rebalancování a odprodávání pozic. Díky pokročilým funkcím IBKR se ovšem poplatky za nákup dají rozpustit mezi všechny klienty.

- Portfolio podle požadavků: není problém přizpůsobit portfolio podle tvých potřeb, například přidat jednotlivé akcie, kombinovat výše uvedené apod.

- Nakupování skutečných Amerických ETF pomocí opční strategie (ještě není jisté jestli je toto možné).

I přesto, že bohužel není možné nakupovat přímo US ETF pro klienty, i tak si myslím že si každý najde to svoje. Nakonec i úspěšní multimilionáři v USA (Galloway, Buffett, Bogle) uznávají jednoduchou strategii držení jednoho nízkonákladového ETF a pravidelného nakupování, tak proč by to zrovna pro tebe nemělo být dostačující?

PRO KOHO JE SLUŽBA VHODNÁ?

Služba bude vhodná pro kohokoliv, kdo už má poradce nebo ještě neinvestuje. Stejně tak nezáleží, jestli máš miliony v bance a nebo chceš s pravidelným investováním začít a začínáš od nuly. Prostě je to pro všechny, kteří nechtějí investovat sami a ocení pomoc a asistenci a nechtějí někomu platit přes procento ročně.

LÍBÍ SE TI TO?

Zatím nejsem schopen zaručit, že toto opravdu vyjde, nicméně rád bych takového výsledku docílil. Protože tak vysoké poplatky, na které jsme v česku zvyklí a jsou normální, jsou podle mě nechutné a zatím to vypadá že budu schopen dosáhnout drasticky lepšího výsledku pro moje klienty.

Pokud se ti tahle možnost líbí a chtěl bys projevit zájem (nezávazná předregistrace) nebo bys mi chtěl poskytnout nějaké další informace a názory k tomuto, nebo máš kamaráda který trpí u nějakého poradce na poplatky daleko přes procento ročně, tak mi můžeš vyplnit následující dotazník a já tě během následujících měsíců kontaktuju, jakmile budu ready toto uvést do praxe: