V dnešním článku bych se chtěl podívat na názor člověka, který má jak na youtubu, tak i u mě respekt, a prozkoumat jeho názor ohledně dividendovýho investování a superiority pravidla 4 % na žití a čerpání z portfolia ve stáří. A to je právě investiční brambora. Už jenom tím, že primárně podporuje investice do ETfek, a nepushuje lidem singlovky, a navíc má poměrně hlubší a přínosný videa s dobrýma informacema, který jdou poměrně do hloubky, na rozdíl od třeba Erika investora, kterej udělá video s názvem “Těchhle 15 minut vám změní život” a pak se nakonec během 15 minut jenom dozvíš, že si koupil akcie Tesly, zaslouží můj respekt.

Protože ale zastávám názor, že dividendový investování, pokud provedený správně a rozumně, je daleko lepší než pravidlo 4 %, což je přesně v kontrastu s jeho názorem, rád bych na tohle udělal takový reakční článek, kde bych chtěl rozebrat jeho názor, podívat se na jeho poznatky kriticky, protože s některýma názorama, prostě nesouhlasim! “Nee, počkejte, já jsem to tak nemyslel, vraťte se, neodcházejte… A fanouškovi, který tyhle videa doporučil a rozvířil tak zdravý kolečko kritickýho myšlení, děkuju.

DNESKA TU BUDU REAGOVAT NA DVĚ VIDEA:

- Stačí nám pravidelná rostoucí dividenda?

- Není dividendové ETF pro příjmy z investování lepší než pravidlo 4 %? Dividendový SPECIÁL.

Pojďme se nejdřív podívat na to první video.

Brambora v něm vlastně porovnává výsledky dvou párů ETF. Vždy je to ETF, který se nezaměřuje na dividendy, prostě nějaký ETF trackující širší trh, a potom ETF, který se zaměřuje na vyšší dividendy. Tady rovnou začnu tím, že častej argument kterej slyším je, že některý fondy obsahují jenom americký akcie, a proto jsou špatný nebo rizikovější. A to víceméně zmiňoval i brambora. Kamaráde, víš kolik je v MSCI world obsaženejch akcií z Ameriky? Asi 60 %, good luck diversifying.

Navíc je americká ekonomika tak obrovská, že se jí v podstatě nemáš šanci vyhnout. Pokud v USA něco selže, má to dopad na celej svět. Viz krize v roce 2008. Navíc globalizace způsobuje, že původně americký firmy už stejně působí na celým světě. Co třeba takovej Miscrosfot, Apple, Coca Cola nebo McDonalds hmm? Takže argument, že limitováním se na pouze americký trh nějak riskušeš, už podle mě dneska dávno neplatí. A nebo alespoň v zanedbatelný míře. Ale to je jedno, pojďme dál.

Grafy výnosů fondů ukázaný bramborou jsou potom porovnávaný za posledních 10 až 15 let, prostě někdy do roku 2011 nebo 2013. Výsledek tě asi nepřekvapí, v obou porovnáních byl celkový výnos ETF, který se zaměřovalo na vyšší dividendy, o něco horší, než právě protichůdný ETF, který dividendy neřešilo. Takže sledující by si logicky udělal takový názor, že “Ááá dividendový investování se nevyplatí, protože jak tady můžeme vidět z grafu, tak růstový investování ho za posledních 10+ let vlastně rozdrtilo.”

TOHLE POROVNÁNÍ VÝKONNOSTÍ JE ALE ASPOŇ PODLE MĚ CHYBA V ÚVAZE, A MÁM TADY K TOMU SPOUSTU DŮVODŮ:

VÝBĚR SAMOTNÝCH ETF

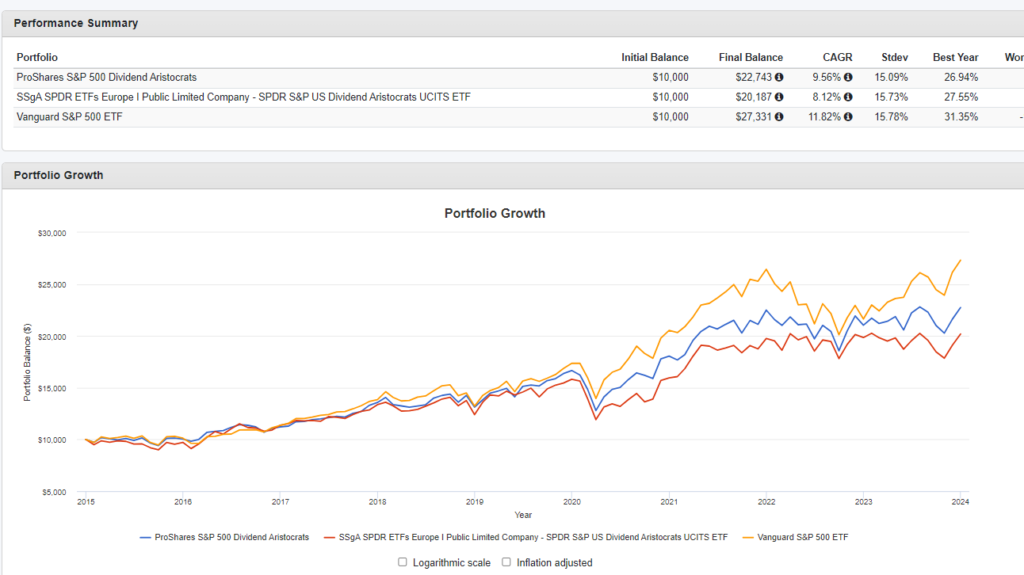

- Brambora vybral pro porovnání UCITS fondy. To by dávalo smysl, protože tyhle fondy jsou preferovanou formou investice do ETFek, které jsou v EU legální, na rozdíl od Amerických ETF. Když se ale na celou tuhle UCITs problematiku koukneš hlouběji, tak zjistíš, že UCITS fondy jsou v drtivý většině případů jenom slabý odvary těch amerických, který nám EU cpe do chřtánu za větší poplatky, horší daňový zvýhodnění a mnohdy mnohem horší výkonnost. Pro názornost si pojďme porovnat evropskou UCITS verzi dividendovýho fondu, který tu Brambora ukázal, s Americkou verzí toho téměř stejnýho fondu, a hned uvidíš, o čem mluvím. Brambora použil na reprezentaci dividendovýho ETF evrospký SPDR S&P US Dividend Aristocrats UCITS ETF. Jeho nejbližším bratrem v americe je NOBL, neboli ProShares S&P 500 Dividend Aristocrats.

- Tady můžeme vidět Graf absolutního výkonu, to znamená i s reinvesticí dividend od roku 2014 do roku 2024. Přičemž SPDR UCITS je červený, NOBL je modrý a pro srovnání přidávám i S&p500 fond jako benchmark, ten je oranžovej.

Určitě si všimneš, že fondu NOBL se dařilo podstatně líp. Sice nedosáhnul na výkon trhu, ale je o dost lepší než jeho evropská varianta.

A víš proč? Protože má trochu jiný složení a metodologii. A o tom to přesně je. O metodologii. NOBL totiž za prvý na rozdíl od evropský varianty bere jenom LARGE cap firmy z s&p500, a navíc povoluje jen ty, které zvyšovaly dividendy alespoň 25 let, na rozdíl od 20 let u konkurenčního evropskýho fondu. A jak vidíš, tahle malá změna měla vliv na výsledek. Navíc má americký fond o dost menší poplatky, a taky spread, protože se prodává ve větším množství, což taky musíš započítat. Nicméně, musím uznat, že ač je NOBL lepší než evropská alternativa, tak trh neporazil. Co takhle ale vyzkoušet jinou dividendovou ETF Hlavním problémem brambory bylo, že použil pro srovnání dividendový ETF, který je sice hodně známý, ale má problémy v logice toho, jakým způsobem je poskládaný.

Popíšu ti tady, jak fungujou dividendový aristokrati. V podstatě je to každá firma, která splňuje kritérium indexu scp500 a zároveň vyplácí dividendu nepřetržitě alespoň 25 let, a co víc, každý rok ji zvýšila. Možná už jsi slyšel, že firmy metodologie pro dividendový aristokraty začaly využívat, a máš spoustu firem, který stabilně zvyšujou dividendu, ale jen o malé množství každý rok, aby díky tomu měli neomezený dividendový streak a dostali se tak do aristokratů, ale už to nic neříká o jejich schopnosti dividendu udržet dýl, nebo stabilně růst a vytvářet zisky. A to je přesně ten problém se spoustuou dividendových ETF, a i se spoustou investorů. Protože tenhle bias brát firmy, které mají vysokou a rostoucí dividendu, ale už nemají stabilní byznys nebo zisky, prostě neumí odfiltrovat.

Samotný bramborův,, bramborový? bramboří?? … názor je takový, že samotná dividenda a její růst neznamená a neříká nic o kvalitě firmy a její budoucnosti. A s tím já naprosto souhlasím. Je totiž potřeba podívat se i na další metriky, který tvoří kvalitní firmu, jako je třeba poměr výdělků k ceně akcie, price to earnings, růst dividendy, poměr zadluženosti a další a další.

Myslíš si, že ETFka jako SPDR nebo NOBL něco takovýho berou v potaz? NE! Tím pádem to nejsou ideální dividendový ETFka a nepoužíval bych je ke shrnutí všech investorů do jedný škatulky. Pojďme se kouknout na jeden dividendovej titul, kterej je bezkonkurenčně ten nejpopulárnější v Americe, a kterej alespoň podle mě měl brambora použít tím spíš na porovnání, protože reprezentuje širší dividendovou komunitu. Alespoň teda, pokud se bavíme o dividendovým růstu, a ne vyloženě o dividendovým příjmu neboli dividend income. To už je zase jiný topic. Víc o tomhle populárním ETF se mimochodem můžeš dozvědět v tomhle videu, link v popisku.

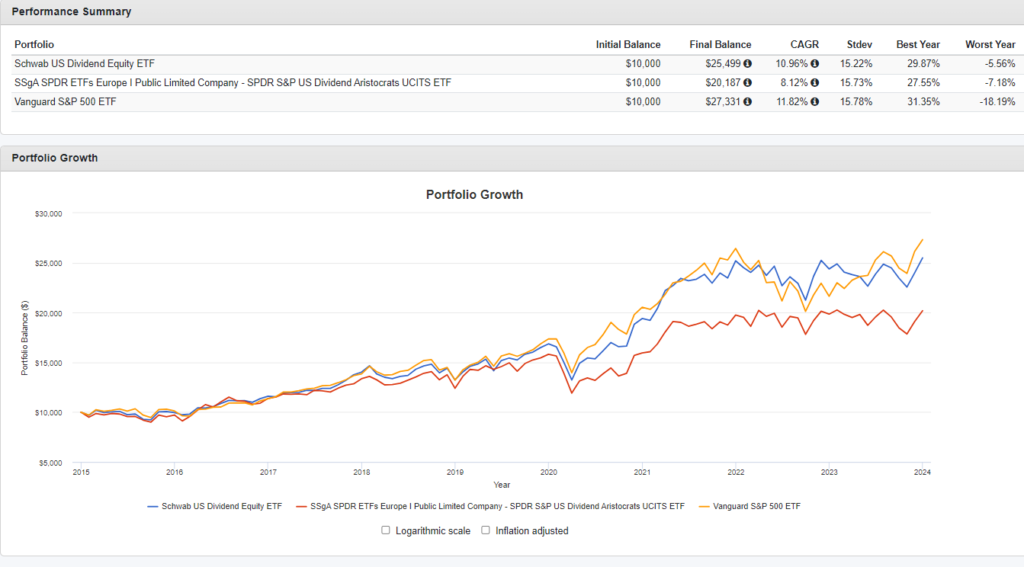

Bavíme se tady o SCHD a když se podíváme na performance v porovnání s s&p500, tak je vidět že za posledních pár let se tyhle ETF dost střídaly, a dalo by se říct že jsou v podstatě výkonostně na stejno. O to víc je tohle impressive, když si uvědomíš, že posledních 13 let bylo vlastně extrémní růstový období, ve kterým by se naopak mělo dařit růstovkám v S&p a daleko míň dividendovým titulům. A i tak se SCHD drželo indexu. To je podle mě parádní výsledek.

Co je nejdůležitější shrnout je, že SCHD je dividendový fond z roční dividendou kolem 3,5 %, která má velmi chytrou metodiku pro vybírání a odstraňování firem z fondu. V jednoduchosti jí nejde pouze o výši dividendy, ale bere v potaz všechny důležitý metriky, který by dividendu mohly ohrozit. Díky tomu přesně odstraní problém, kdy firmy do aristokratských ETFek v EU nebo i do NOBLu jsou vybírány primárně podle toho, jak velkou mají dividendu. Což je hloupost, jak jistě uznáš, pokud dividendám aspoň trochu rozumíš.

A tohle je přesně bod, se kterým brambora na konci videa souhlasí, když říká, že mu naprosto nejde o výkonnost dividendových firem v porovnání s růstovkama, jako spíš o to, že vybírat si dividendy jen podle její výše je hloupý. Takhle to ale samozřejmě dělat nemusíš. Ukázal jsem ti tu SCHD, což je nejpopulárnější americký ETF, který vybírá dividendový tituly logicky a za svou existenci má shodnou výkonnost, jako trh, i přes to, že ho technicky za tohle období ani neměla porazit. Tomu říkám výkon.

Problém je, že lidi o takových možnostech neví, protože koupit SCHD v Evropě je dost náročný – proč a jak na to ti popíšu v tomhle článku B.t.w…. No a když potom vybírají daleko horší evropský alternativy a hodí nás do jednoho pytle, je to problém.

SHRNUTÍ PRVNÍHO VIDEA

Vesměs bych bral výchozí názory z tohohle videa tak, že dividendy nejsou ideální investice, protože je potřeba zvážit nejenom jejich výši, ale i další faktory. A to například NOBL nebo SPDR UCITS fond nedělají, a proto mají i mimo jiné horší výsledky v porovnání s trhem za tohle období. A já bych na to namítnul, za prvý, tyhle fondy nás dividendový investory nereprezentujou. Podle mě jsou to horší investice, protože jim chybí pravidla, který by tyhle biasy odfiltrovaly. Biasy, který má právě SCHD. A výsledek za posledních 10+ let mluví sám za sebe. Mnohem víc argumentů už ale bylo rozkreslený v druhým videu od brambory.

Druhé video

Když už teď víme, že existuje ETF, které se výkonností vyrovná s&p, pojďme se podívat na bramborovy argumenty, proč je podle něj pravidlo 4 % lepší, než dividendy.

DIVIDENDA NENÍ JISTÁ “NEMÁME TUŠENÍ, JAK VELKÁ BUDE A JESTLI JI VŮBEC ODSTANEME”

- V zásadě má tenhle argument něco do sebe. Za prvé nám firma nikde nezaručuje, že dividenda bude pokračovat, a za druhé, pokud máme ETFko, tak ty dividendy jsou pokaždé jinak vysoký a dá se to těžko odhadnout.

A podle brambory by tohle mohlo způsobit problém s plánováním důchodu, protože nikdy nevíme, kolik nám zrovna přijde, kdežto u pravidla 4 % je to vždycky, no víceméně 4 %.Na první pohled to dává smysl, dividendy bad! Ovšem to jen v případě, že neposkytneme kroky k tomu, abysme s tím něco udělali…. A že je tady pár možností. Tak například, určitě bude každý z nás mít nějakou rezervu. To znamená, že třeba jeden roční důchod budeme mít na spořícím účtě, kdyby se něco pokazilo, no ne? A vždy, když nám přijde dividenda, což mimochodem je typicky každý kvartál, na rozdíl od jednoročního prodeje u pravidla 4 %, což vidím jako výhodu, můžeme prostě přebytek poslat na spořící účet, nebo naopak nedostatek ze spořícího účtu doplnit. Nic jednoduššího není, a navíc je to i dobrej nápad, mít rezervu.

Takže už jenom z tohohle důvodu bych nebral tento argument jako argument.Navíc i u pravidla 4 %, se mi přece může stát, že bude krach, portfolio spadne na polovinu a já už si najednou nemůžu vybrat ty 4 %. Tak co teď. vyberu si jenom 2 %? A odkud seženu ten zbytek? Co třeba z krátkodobý rezervy?

Takže by se dalo říct, že tenhle problém mají obě metody společný. A vítěze bych tu nehledal.Ačkoliv…

Podívej se na to takhle.

Když tu zase vytáhnu SCHD, ta za svých 13 let existence pokaždý měla svou dividendu vyšší, než předchozí rok. Tomu říkám stabilita. Jasně výše dividendy kolísá a není statická, ale rozhodně to není o třeba víc jak 20 %, a navíc má tendenci růst. Oproti tomu si třeba představ, že jedeš pravidlo 4 %, máš odprodávat, a zrovna jsi v roce 2020 v kovidovým krachu. Hodně štěstí s odprodáváním o 40 % míň. Ano nikdo neví co bude v budoucnu a jak se budou věci vyvíjet, ale já rozhodně budu radši pobírat dividendu z SCHD, než odprodávat portfolio v krizi. A jakýkoliv fluktuace mi pokryje rezerva v bance, kterou si držím.

- V zásadě má tenhle argument něco do sebe. Za prvé nám firma nikde nezaručuje, že dividenda bude pokračovat, a za druhé, pokud máme ETFko, tak ty dividendy jsou pokaždé jinak vysoký a dá se to těžko odhadnout.

DRUHÝ ARGUMENT JE O TOM, ŽE PŘED PADESÁTI LETY BYLO S&P TVOŘENO HLAVNĚ Z FIREM, KTERÉ MĚLY DALEKO VYŠŠÍ DIVIDENDU NEŽ TEĎ.

Dneska je dividenda s&p v podstatě lehce nad 1 %, zatímco dřív to bylo skoro 7 %.Ano situace se mění. Stejně tak třeba v Kanadě jsou firmy s velkýma dividendama pořád naprosto běžný. Naopak tam zase nemají moc růstu. Pointa argumentu je, že podle historického vývoje může docházet i dál ke snižování dividend, protože to prostě dává smysl vzhledem k historickýmu vývoji a dalších faktorech.

opět bych souhlasil s tezí, že americký firmy potupně upouštějí od vysokých dividend a místo toho preferují růst nebo nějakou jinou formu výplaty, ať už kvůli daním nebo jiným důvodům.Můj názor je ovšem takový, že předpokládat, že trend bude pokračovat, a že je široce aplikovatelnej na všechny firmy nebo dividendový akcie, je podle mě poměrně naivní. Ano je dobrý s ním počítat, ale rozhodně to není slovo boží.

Navíc, alespoň podle mého názoru, je tenhle trend hodně ovlivněný i popularitou technologických akcií, které mají obrovský zastoupení na trhu, tvoří skoro polovinu s&p a mají extrémně nízkou dividendu nebo ani žádnou nevyplácí. To pak dost pohybuje s tímhle ukazatelem, o kterém Brambora mluvil.

Před padesáti lety prakticky žádný technologický firmy neexistovaly, a ty co jo vyplácely dividendy. Na druhou stranu, pořád existuje spousta fondů, které se zaměřují třeba na infrastrukturu, energie apod, Které prostě musí vyplácet ze zákona dividendy, a drží si tak vysoké distribuce, a i samotný SCHD na tom rozhodně není špatně jako fond, a dividendu má stále v průměru kolem 3,5 %, která se v čase spíš lehce zvyšuje. Tady bych tedy řekl, že je to spíš něco, o čem by člověk měl vědět, ale pokud nechceš žít z dividend přímo z s&p500, myslím si, že tě to nemusí moc trápit. Situace je v realitě daleko složitější, než jen, že všechny společnosti v čase snižují distribuce k poměru jejich ceny.

Navíc snižování dividend je trend hlavně v Americe. V Kanadě převládají vysoký dividendy

a v česku taky. Tady mají firmy klidně kolem 6% ročně, ale zase skoro žádný růst. Jako třeba ČEZ.

TŘETÍ ARGUMENT- O DIVIDENDÁCH ROZHODUJE VEDENÍ FIRMY A TÍM SE MUSÍM ŘÍDIT.

Tady mi opět přijde, že se trochu vracíme k argumentu číslo jedna. Pokud ti vadí, že nad výší dividendy nemáš kontrolu, tak je samozřejmě pravidlo 4 % pro tebe jako stvořený. O tom vůbec není potřeba diskutovat a já naprosto souhlasím. Na druhou stranu si myslím, že alespoň pro mě tohle není prakticky žádný problém, jsem hodně přizpůsobivej, a dokážu si naplánovat strategie, jak si dividendy přizpůsobit podle toho, co zrovna dělám. Chytrou kombinací utrácení a použití rezervy si pak můžu s výší distribuce docela pohybovat.

Naopak pro mě výhoda faktu, že si můžu výši důchodu určit podle toho, kolik odprodám v pravidlu 4 %, není v žádném případě dostatečná, abych přehlédnul všechny ostatní problémy, které s pravidlem 4 % mám. I kdyby moje dividendy každý kvartál kolísaly i o třeba 50 %, což je naprosto nerealistický případ, ale budiž, zařídil bych se podle toho a používal bych rezervu na normalizování týhle částky, nebo bych přizpůsobil svoje náklady. V žádným případě by to pro mě ale nebyl důvod přejít na pravidlo 4 %, kde se mi pro změnu může stát, že přijde krach, já budu muset rapidně snížit svoje čerpání a jsme zase na tom samým. Tím pro mě tedy není problém ponechat výši dividendy na náhodě, nebo na rozhodnutí valný hromady. Ale každej jsme jinej, a pro tebe to třeba bude validní argument. Pro bramboru to tak nejspíš je.

ČTVRTÝ BOD SE TÝKÁ DANÍ.

Naprosto souhlasím, že dividendy jsou v česku momentálně daňově horší, než růstovky. Díky pravidlu časovýho testu tří let nemusíš prodej danit vůbec, zatímco dividendy vždycky. Problém je, že tahle tématika je složitá, a nakonec ta daň na dividendy, pokud si to dobře zařídíš, může být o maličko horší než právě daň na třeba s&p 500 akumulačním ETF, a daleko lepší než na distribučním. Za prvý, UCITS ETF jsou fakt špatný na daně. Mám o tomhle detailnější video, tak se koukni přes link v popisku. Každá UCITS ETF bude mít už v základu strženou daň na dividendu, ze států jako USA, Německo, atp. V průměru kolem 15 %. Takže pokud máš ucits fond, těchto 15 % už jsi dávno zaplatil a ani o tom nevíš. S&p500 se svou dividendou kolem 1,5 % tak podléhá právě týhle dani už v Americe. Pokud si vybereš Akumulační fond a prodáváš po třech letech, tak dobrý, už nic nedaníš. Ale při distribučním fondu daníš dividendy znova v Česku! Takže 30 %. Dost hnus co? Pokud si ale koupíš SCHD, tak jediná daň, kterou zaplatíš, je stržená daň z dividendy o velikosti 15 % už v Americe. To je i u UCITS alternativ úplně stejný.

Jediná nevýhoda je, že u dividendového fondu, kdy je tvá dividenda větší, bude z ní logicky větší i daň v reálných číslech. To Je prostě něco, s čím dividendoví investoři měli počítat. Naopak růstoví investoři by zase měli počítat s rizikem, že časový test bude zrušen, protože čím víc se státy stávají bohatými, tím větší daně mají. Pokud by se časový test zrušil, budeš pěkně danit všechno, co odprodáš v rámci pravidla 4%. A pokud se v důchodu přestěhuješ mimo Česko, tak to budeš danit stejně. To jsou všechno věci a rizika, který musíš taky zvážit. Proto mi nevadí, platit trochu větší daň na dividendy z SCHD, v porovnání s třeba růstovkami, kde je ta daň na dividendy stejně taky, ale nemusím už řešit riziko, že mi zruší časový test a navíc se ještě můžu přestěhovat do státu, kde bude daň na dividendy ještě menší.Jak vidíš, debata mezi pravidlem 4 % a dividendami není tak černobílá, jak se může zdát. Věcí na zvážení je strašně moc a každý má jinou situaci.

TADY BRAMBORA SPÍŠ OPĚT ZMIŇUJE TEZI, ŽE SE ČLOVĚK NESMÍ ŘÍDIT POUZE VÝŠÍ DIVIDENDY, PROTOŽE TA NEUKAZUJE NIC O KVALITĚ FIRMY A JEJÍM ÚSPĚCHU DO BUDOUCNOSTI.

Naopak je taky důležitý růst, v němž je vlastně schovaný odraz úspěchu firmy v podobě toho, co si o ní myslí trh. Opět má brambora pravdu, ale přijde mi, že většinu dividendových investorů hází do pytle lidí, kteří ani neví, že dividend yield není všechno. Podle mě bude většina investorů už informačně daleko dál, aby byli schopni tohle rozlišit, ale možná se pletu.

Nicméně opět bych se vrátil k faktu, že vybráním kvalitních fondů, jako třeba právě SCHD, se můžeš pojistit právě proti biasu na vysokou dividendu, a naopak dát přednost firmám, které svou vysokou dividendu dokážou obhájit, a jsou kvalitní a vysoce profitabilní.

A co je na tom krásný, výkon SCHD svou celkovou návratností tyhle obavy stabilně vyvrací. A navíc existuje spousta studií, které tvrdí, že dividendové akcie poráží růstovky, protože jsou stabilnější, mají už výsledky, atd, atd, podívejme se na Buffetta že…

ŠESTÝM ARGUMENTEM JE, ALESPOŇ POKUD JSEM HO SPRÁVNĚ POCHOPIL, ŽE INVESTOR, KTERÝ SE SOUSTŘEDÍ NA ŽITÍ Z DIVIDEND, BUDE MÍT V HLEDÁČKU HLAVNĚ VÝŠI DIVIDENDY.

Kdežto investor, který bude chtít žít z pravidla 4 %, bude muset vzít v úvahu jak růst ceny akcie, tak i dividendy, tady bere v úvahu širší souvislosti. To mi přijde velmi rozumný. ALe opět, pokud je dividendovej investor na tolik neinformovanej, že jen slepě jde za vysokou dividendou ,tak mi je ho líto. Nikdy bych si nedovolil říct, že dividendovým investorům prostě jde jen o yield a na zbytek kašlou, a tím pádem na tom budou hůř. Takhle přece nemůže uvažovat nikdo, kdo se o tuhle problematiku nezajímá dýl jak týden ne?

Popíšu ti tady, jak se na svoje portfolio dívám já.

I přesto, že jsem dividendový investor, je pro mě klíčový total return, protože si chci vydělat co nejvíc. Sice ho tu omílám furt dokola, ale v tomhle je pro mě nejlepší SCHD, protože za dobu, co existuje, má porovnatelný výkon s s&p500, což musím ocenit. Navíc je to ETF, takže je tam diverzifikace. Navíc má krásnou dividendu kolem 3,5 % z čehož se po dani stane zhruba 3 %, což je krásná částka, ze který budu moct kdykoliv začít žít, a prostě jenom vypnu drip. Nemusím nic prodávat ani rebalancovat portfolio.

A ta další klíčová věc, dividendový růst. SCHD má obrovský dividendový růst, a i kdybych si představil, že do budoucna bude mít jen poloviční růst, pořád to bude asi 7% ročně. Takže místo povyšování o 3 % inflace, jako v pravidlu 4 %, mám každý rok život o minimálně 7 % slabší v průměru. Což inflaci víc než pokryje.A všechny tyhle faktory jsem jako kriticky uvažující inteligentní dividendovej investor dal do souvislostí, koukl jsem se na minulý výkony a extrapoloval je, a vyšlo mi, že SCHD je pro moje potřeby ta naprosto nejlepší investice a dividendový investování miluju.

A vsadím se že ostatní dividendoví investoři to podle svý situace budou mít podobně. Říct, že protože dividendový investování je hlavně o výši dividend, a tím pádem bude mít horší výsledek než investování se zaměřením na celkový výkon, tak jak by tomu nasvědčoval tenhle obrázek, je podle mě velmi nedostatečný a příliš generalizovaný.

Tenhle pohled je totiž jenom jedna malá část problému.

OMEZENÍM NA DIVIDENDOVÝ SPOLEČNOSTI SE ZVYŠUJE RIZIKO.

No podívej se. To jakoby dává smysl, je to logický ne? Míň firem, ze kterých si můžu vybrat, znamená větší riziko.

Realita je ale opět daleko složitější.Dám ti takovej možná hloupej příklad. Máš investovat do krypta a musíš si vybrat ze dvou strategií.

Buď můžeš všechno investovat do bitcoinu, a nebo celou částku vezmeš a rozdělíš mezi 10 zcela nových altcoinů. Ve kterým portfoliu myslíš, že bude za 10 let víc peněz? V tom co mělo větší diverzifikaci?Co jsem tady tím příkladem chtěl naznačit je, že míň firem nemusí znamenat větší riziko, protože kromě kvantity je důležitá i kvalita.

Nakonec, celý výkon trhu v americe běžně stojí na pár desítkách těch největších firem, kdežto těch zbylých pár tisíc prťavých obvykle nezmůže nic. Podobně je to i u dividendovýho investování. Pokud věříš tomu, že zajetý dividendový společnosti jsou kvalitnější než ty, co třeba dividendu nevyplácí, tak naopak svoje riziko snižuješ lol. Stejně tak pokud tě SCHD svojí metodikou odfiltruje od všech růstovek, je to dobře, nebo špatně?To je na diskuzi. Stejně tak omezení výběru na firmy s velkou, stabilní a rostoucí dividendou. Jo to může být riziko, ale zní ti tyhle vlastnosti špatně? Pokud firma splňuje i další důležitý kritéria, jako zisky a zadluženost, a růst zisků apod, tak mě to zní jako naprosto ideální firma. A to, že technologický firmy v takových ETFkách nejsou, to je pravda. Ale to neznamená, že máme smůlu. Co třeba taková DGRo, která má v sobě i třeba Apple a Microsoft? A i tak má yield skoro 3%? Co takový fond namixovat s SCHD? A co když si jen počkáme, až se velký růstovky stanou dividendovýma společnostma, což je nevyhnutelný? tak jako to teď třeba udělala meta, když vyhlásila dividendu?

PŘI DIVIDENDÁCH UŽ NEMUSÍM NIC ŘEŠIT, REBALANCOVAT ANI ODPRODÁVAT, ALE TO JE JAKO STRKÁNÍ HLAVY DO PÍSKU A VYHÝBÁNÍ SE PROBLÉMŮM ZE STRANY DIVIDENDOVÝCH INVESTORŮ.

Argument dobrej, ale podívej se kolik jsem ti toho tu řekl v tomhle článku. Působím jako někdo, kdo to chce mít jednoduchý? Podle mě, pokud uděláš dostatečně dobrou přípravu dividendovýho portfolia ještě před důchodem, tak už ho pak v důchodu musíš opravdu spravovat jen velmi málo. Zatímco u pravidla 4 % musí investor kontrolovat, jak se hýbají trhy a jestli má na odprodej, a pak taky musí odprodat, my už tohle dělat nemusíme. Jasně je dobrý mít přehled o hodnotě portfolia ,ale dividenda nám chodí sama a navyšuje se taky sama.

Pokud jsi si vědom toho, že tvoje akcie už jsou samy ročně rebalancovaný pomocí metodiky v SCHD nebo DGRO, a máš i nějakou rezervu, tak nevidím, proč by jsi měl dělat něco navíc, dokud ta strategie funguje? Rozhodně bych ale řekl, že dividendový investor, který už má všechno promyšlený, tak jako třeba já, toho musí dělat o hodně míň, než právě investor s pravidlem 4 %. A nepovažoval bych to za nějakou zbabělost nebo troufalost. Prostě je to výhoda týhle strategie.

Whheeeeew. Takže abych to shrnul.

Dividendový investování rozhodně není špatná strategie, a záleží hodně na tom, jaký jsou tvoje požadavky a očekávání.

Přijde mi, že brambora hodně generalizuje Dividendový investory v tom, že většina z nich vidí jen výši dividend, a nic jinýho, a na tom pak založí celou svojí investiční strategii, a to je samozřejmě špatně. A já přemýšlím, jestli je tohle běžná situace tady v Česku, přece jenom je na youtubu o dost dýl než já, tak bych se mu nedivil, kdyby každý den viděl v komentářích, jak tahle a tahle firma je lepší, protože vyhlásila patnácti procentní dividendu, a z toho už mu vypadaly vlasy a podobně 😀

Na druhou stranu, pokud jsi optimalizátor a extrémní plánovač jako já, tak si na všechny tyhle argumenty můžeš najít buď nějakou aktivitu, která je řeší, a nebo si odůvodnit ,jestli se ti z hlediska k tvý unikátní situaci vyplatí je podstupovat. Tak třeba mně upřímně nevadí, vlastnit jenom SCHD. Nepotřebuju mít i růstovky a nevidím to jako zvýšení rizika, možná dokonce naopak. To, že o výši dividend rozhoduje vedení firmy, kdežto při pravidlu 4 % rozhoduju o výši důchodu já, mi taky nevadí, tohle řeším krátkodobou rezervou a naopak je pro mě důležitější, že se mi při dlouhodobém krachu nesesype celá strategie. A jsem velmi přizpůsobivej.

Navíc se snažím dividendový investování primárně vnímat z pohledu celkové návratnosti, nejenom z výše dividend. SCHD se z hlediska celkové návratnosti velmi dobře daří, takže za mě opět perfektní příklad. Takže ač argumenty proti dividendovýmu investování jsou zakořeněný v pravdě, pokud jsi svou strategii dostatečně promyslel a znáš dobrý ETFka, který ji podporujou, pak jsou pro tebe tyhle argumenty celkem irelevantní. Nakonec, investování do SCHD přišlo z Ameriky, a je to takovej moderní přístup k dividendovýmu investování, který v sobě má zabudovanej i stabilní růst. Bohužel Vzhledem k legislativě a omezenosti lokální populace se sem tyhle věci dostávají jen velmi pomalu.

Tenhle článek jsem si užil, myslím si že vést diskusi je velmi důležitý, a nakonec na pohledu investiční brambory není nic špatně, má prostě větší očekávání od svobody a flexibility distribucí a riziko spojený s čerpáním mu nevadí. Předpokládám, že má i pokročilý plán na to, jak řešit případný propad trhu, a v tom případě je pro něj pravidlo 4 % to nejlepší. Ale pro tebe to tak být nemusí.

Díky za pozornost a zanech tady koment, alespoň za investiční cibuli!

A já se na tebe těším příště, a nezapomeň že tenhle článek nebyla žádná investiční ani finanční rada, a že se jedná jen o moje zkušenosti a poznatky.

Tak huzaah.