Vzít si půjčku, a investovat peníze do akcií. Zní to šíleně? Já se vsadím, že už jsi o něčem takovým taky přemýšlel. Typická hypotéka je přece i teď ve špatný úrokový době kolem 5 %, kdežto dlouhodobý výnosy z trhu jsou v průměru 10 % ne? Když mi před pár dny kamarád napsal, co si myslím o tomhle nápadu, začal jsem o tom zase reálněji uvažovat. Už před tím jsem si hrál s myšlenkou, že si třeba vezmu půjčku za 5 až 6 %, a investuju do něčeho, co vynáší třeba těch 10 %. Tím pádem mám 4 % výnosu naprosto za nic, vlastně za cizí peníze. A to znělo hodně lákavě. Navíc, půjčovat si na investice je v ostatních odvětvích investování naprosto běžný. PRO ČECHY JE NAPROSTO BĚŽNÝ BRÁT SI HYPOTÉKU na bydlení, a samozřejmě i většina nemovitostních investorů půjde taky přes nějakou půjčku, aby si mohli dovolit tu investiční nemovitost. Tak proč by to teda mělo být odlišný nebo neaplikovatelný na akcie? Pokud tě něco takovýho zajímá, pojďme si s touhle myšlenkou pohrát i v tomhle článku.

MŮJ NÁPAD, JAK SI PŮJČKOU PŮJČIT NA PŮJČKU

Nejdřív bych chtěl začít s nápadem, nad kterým jsem přemýšlel asi před rokem a kterej jsem “naštěstí” neuskutečnil. Když jsem tehdá přemejšlel, jak by se dalo investicema vydělat víc peněz, tak samozřejmě od různejch finančních GURU narazíš na slova jako, leverage nebo páka, OTM což je other peoples money nebo peníze ostatních, půjčky a podobně.V podstatě jde o to, že si od někoho půjčíš peníze za určitej úrok, a s trochu větším rizikem, který ale nemusí být nutně větší, který pokud možno chytře investuješ tak, abys vydělal víc, než je ten úrok.

Rozdíl těchto dvou částek si můžeš nechat, a je technicky tvůj za podstoupení rizika. Dalo by se to považovat i za takovou arbitráž. Na jednom místě seženu peníze za levno, a na druhým se jich zbavím za draho a rozdíl si nechám.

A to byla přesně moje myšlenka. Tehdá jsem totiž viděl že tuším Moneta začla půjčovat podnikatelům na cokoliv, a to bez potřeby ručení čímkoliv, asi za 6 %. Těch 6 % bylo samozřejmě začáteční sazba, na kterou by pravděpodobně nikdo nedosáhl, ale tak daleko už jsem se nedostal. Vlastně by to byla taková nejvolnější forma půjčky, nemusíš mít skoro žádnej majetek, protože na rozdíl od hypotéky ničím neručíš, a půjčku můžeš použít na cokoliv co souvisí s podnikáním. A to to ještě bylo z části dotovaný evropskou unií jako podpora začínajících podnikatelů. Tak si říkám, že to je docela paráda. A do jakýho investičního vehiklu jsem to tehdá chtěl investovat?

PEER TO PEER PŮJČKY

P2P půjčky jsou populární v EU a v jednoduchosti se jedná o krátkodobější půjčku, na kterou se složí víc investorů. Obvykle na to existují platformy, který nabídnou tyhle půjčky lidem třeba za 15 % a koncovej investor dostane třeba 10 až 11 % ročně. Obvykle se navíc úrok splácí měsíčně, a půjčená částka pak jednorázově na konci období.

Takže si to představ takhle: Vezmu si půjčku u Monety na 6 %, řekněme třeba za milion. Peníze investuju do P2P úvěru s délkou 1 rok a každý měsíc tak dostávám skoro 1 % úrok na 1 milionu. Z těch pravidelně platím úrok na půjčce, a na konci období se mi peníze vrátí, a můžu buď pokračovat, nebo úrok splatit. Rozdíl v úrocích je můj příjem, a ten mám prakticky za nic. Na jeho generaci jsem nepoužil žádný vlastní peníze. A pokud by se něco stalo, můžu chvíli úroky platit z mých příjmů jako osvč nebo zaměstnanec.

Víš kolik bych za rok vydělal? 10 – 6 tedy 4% z milionu, je 40 tisíc, neboli 3300 Kč měsíčně za nic.

Hustý.

A teď se pojdme podívat na to, jaká byla realita.

Platforma, na který jsem chtěl investovat do P2P úroků, se zaměřuje na nemovitosti v oblasti Baltu, kde probíhá posledních pár let velkej boom a není tam problém získat i 15 % ročně kombinací nákupu, opravy nebo výstavby, pronájmu a prodeje nemovitostí. S takovou bych si vydělal ještě víc než ty 4 %.

A můj plán byl rozdělit mezi různý projekty celej milion korun. A hádej co se stalo? Před necelým rokem začala tahle platforma mít problémy, protože skoro všichni její partneři se jí pokusili nějakým způsobem podvést, a v tomhle smyslu i nás investory. Takže se začaly řešit soudní spory, a drtivá většina projektů se zpozdila s platbou úroků, nebo je zastavila.

Teď si představ že jsi na tý platformě investoval milion, očekáváš splátky měsíčně, ze kterých budeš splácet dluh u Monety, a najednou ti nic nepřijde lol. A máš výpadek příjmů na rok. K tomu tě třeba ještě vyhodí v práci nebo něco takovýho, a jsi úplně v háji. A to je přesně to riziko, který tady neseš.

Od tý doby jsem si řekl, “hmm no možná je opravdu úvěr dvojsečná zbraň, a nevyplatí se to riskovat?” Bylo to možná trochu naivní myšlení, přece jen podnikatelskej úvěr není ideální, a investovat do P2P půjček může být taky pochybnej plán. Navíc nízká diverzifikovace jen přes jednu platformu by mě nakonec stála hodně stresu a ušlých zisků.

Pojďme si ale probrat plán, se kterým přišel kámoš, kterej podle mě zní o dost rozumněji.

AMERICKÁ HYPOTÉKA

Protože můj kámoš je dobrej v matice, a já ne, popíšu tu jeho propočty jen zběžně nebudu se o nic snažit sám. Můžeme tedy k jeho výpočtům přistupovat s lehkým skepticismem. Typem půjčky je takzvaná americká hypotéka.

Taková hypotéka je typicky trošku nevýhodnější než standartní, ale její velká výhoda je v tom, že peníze může člověk využít na cokoliv. Kdežto u tý typický je potřeba za ní pořídit nemovitost, kterou zároveň klient bude ručit. To znamená, že u americké hypotéky klient rovněž musí ručit nemovitostí, kterou už musí mít.

To je jedna velká nevýhoda. Z odhadu ceny nemovitosti ti typicky půjčí max kolem 70 %, takže pokud máš byt za tři miliony, půjčí ti asi dva. Ty pak můžeš použít na cokoliv, třeba právě tu investici do akcií. Typicky se sazby pohybují lehce pod 6 %, kdežto já jsem se svýma konexema jako finanční poradce schopnej zajistit pro klienty něco kolem 5,5 %.

Takže jedna velká prerekvizita pro tenhle plán je, že už vlastníš nemovitost. A na tu se nesmí vztahovat žádná jiná hypotéka. Takže jí fakt musíš celou vlastnit. Jakmile ty peníze dostaneš, můžeš je investovat na akciovým trhu. A teď se dostáváme k tomu zajímavějšímu. Kámošova metoda počítá s investováním do dividendovejch společností s větší ale stabilní dividendou. To dává smysl, protože tu dividendu chceme použít pro splácení úroku. Jak jistě víš, úroky jsou u typický hypotéky nejdřív vyšší, protože na začátku splácíš větší část peněz, ale postupem času začnou klesat a začne ti do karet hrát i inflace. Podle jeho výpočtů můžeš typicky očekávat, že prvních 5 až 8 let budeš muset platit ještě něco ze svýho, protože dividenda kompletně nepokryje úroky. Po zhruba osmi letech začíná dividenda pokrývat kompletně úrok, protože dividenda v čase roste, a úrok naopak klesá.

Dalších 22 až 25 let už vyděláváš čím dál víc a z dividendy ti ještě zbyde. No a na konci 30 let ti zbydou všechny akcie, který jsi za půjčenou částku nakoupil, a ještě navíc rozdíl vyplacených dividend a zaplacených úroků z půjčky, který by navíc měl být značně pozitivní. Jak je vidno, počítáme s hypotékou na 30 let. Taková je aspoň teorie.

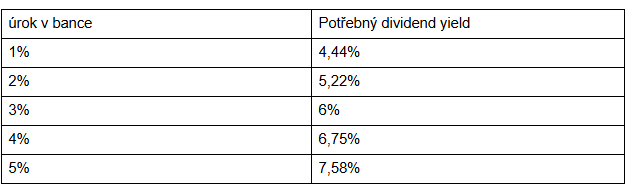

Pojďme se podívat, kolik % v dividendách by musely naše akcie vyplácet, korelovaně v procentu úroku, který od banky dostaneš. Podle kámošových “back of the napkin math” výpočtů, abys dosáhl výsledků, který jsem tady teď popsal, potřebUješ při půjčce s jedním procentem úroku investovat do akcií, který mají aspoň 4 a půl procent roční dividendu. Při úroku 2 % už to je 5,22 % dividendy, 3 % potom 6 % a tak dál.

Tabulka znázorňuje bod, při kterým dividendy budou přesně splácet úroky. Takže při úroku 1 % potřebuješ přesně 4,44 % dividendy, abys ho splatil, a tak dál. To se může jevit jako docela dost, ale zase ti tu hraje do karet fakt, že můžeš začít s menší dividendou, a počkat až po pár letech trochu vyroste.

Na druhou stranu s tím, kde se nacházíme teď s inflací a úrokovými mírami, se dá zase očekávat, že se úroky začnou snižovat. Takže si můžeš v bance vzít úvěr, který bude mít dobu fixace jen 1 rok, a po každým roce by si vyhádat nižší úrok, podle toho jak budou sazby klesat. To by ti navíc zlevnilo i samotnou půjčku, ale může to být problém, až třeba po deseti nebo dvaceti letech zase přijde období vyšší inflace. Protože ti jí každý rok potom pěkně navýší podle aktuálního vývoje. Kdežto lidi, co budou mít fixaci třeba 7 let, by mohli mít štěstí a celýmu období vyšších sazeb se vyhnout.

Další faktor, který by ti tu hrál do karet je, že firmy na trhu, který mají vyšší dividendu, a jsou třeba závislý na půjčkách samy o sobě, jsou kvůli stávající situaci značně pod cenou. Takže teoreticky je tu výhoda, pokud by si člověk vzal úvěr právě teď v období vyšších sazeb, a nakoupil dividendový firmy, který jsou teď levný kvůli právě těmto sazbám. Nakonec jsme se s kámošem shodli, že přesně takový firmy, který mají vysokou dividendu, a jsou naopak značně pod cenou kvůli inflaci a drahým půjčkám, jsou americký REITy. Neboli real estate investment trusts. Samozřejmě je víc možností, ale tohle je taková nejideálnější sorta firem.

Například Realty income nebo VICI mají teď dividend yield kolem 6 %, a dlouhodobě se od nich očekává i růst ceny, i přesto, že teď jsou dost ve slevě. S takovou dividendou už by se ti půjčka s úrokem 3 procenta začala kompletně celá splácet už v prvním roce. Problém samozřejmě je, že takovou půjčku neseženeš. Momentálně nejlépe 5,5 %. Ale kdo ví, jak to bude za rok, nebo za dva, až bys refinancoval?

Jedno riziko, který jsme tu ještě opomenuli, je měnový riziko. Pokud si budeš brát hypotéku v korunách, ale kupovat akcie v dolarech, tak bys podle změny kurzů mohl dost tratit, ale taky vydělat. Měnový riziko pro mě bylo vždycky takový zvláštní téma. Protože podle mě je to skoro vždycky o náhodě. Pokud měníš měnu často ze strany na stranu za delší období, tak si myslím, že se tohle riziko v čase vyrovná a nemusíš ho řešit.

Jedna věc, kterou ale můžeš udělat, je podívat se na průměrnou cenu dolaru za posledních řekněme 10 let, a pokud se momentálně nacházíme pod touhle cenou, je větší šance, že je teď dolar levnej a v budoucnosti půjde nahoru, a je dobrý koupit. Takhle jsem to třeba já udělal s eurama, když stály něco přes 23 korun. Věděl jsem, že průměrná cena byla kolem 25,5 historicky, a tak jsem eura nakoupil. O rok později jsou na 25 korunách, takže šance na úspěch byla větší a taky se tak stalo. Kdyby dneska euro bylo 27 korun, měl bys motivaci si ho koupit? asi moc ne co? Tak podobně by to bylo i s těma dolarama. Momentálně je dolar asi za 23.3 korun, a podle grafu bych řekl, že je to zhruba průměr. Možná lehký nadprůměr.

SHRNUTÍ

Když jsem se nad touhle strategií hlouběji zamýšlel, tak na mě vyskočily takový zajímavý paralely právě s investováním do nemovitostí. V podstatě by se dalo říct, že strategie je úplně stejná jako při investování do nemovitostí. Nevýhoda je, že u půjčky neručíme akciema, který si nakoupíme, musíme teda ručit už existující nemovitostí, a tu ne každý má. V ostatních ohledech potom vlastně jenom prohodíme aktivum, nebo tu formu investičního vehiklu, což je tradičně nemovitost, za akcie. A to je všechno.

U investiční nemovitosti se typicky splácí úroky z půjčky pomocí nájmu, který nemovitost generuje. Naopak u investice do akcií by to byly dividendy, který generuje podnik svou podnikatelskou aktivitou. Můžeme se tady bavit o tom, co je stabilnější, jestli nájmy, nebo dividendy, jestli je u nemovitosti míň pravděpodobný, že její cena spadne na nulu, tak jako akcie, nebo že se propadne její cena tak jako u akcií na třeba polovinu vlivem trhu nebo krachu, a jestli se nájmy mohou snížit tak jako dividendy a podobně. Naopak bych řekl, že tyhle dvě investiční třídy jsou dost propojený. Tak jak jsme například viděli v roce 2008, kdy šlo dolů všechno, a selhání hypoték těžce potopilo i akciovej trh.

Stejně tak je srandovní, že nejvhodnější typ firem na trhu pro tuhle strategii, který nás oba napadl, jsou REITy, který vlastně nedělají nic jinýho, než že investujou do nemovitostí LOL, ať už s úvěrem, nebo bez něj. Takže vesměs je to hodně podobný jako investovat sám přímo do nemovitostí. Akorát že investicí do REITů outsourcuju práci s nemovitostma někomu jinýmu, kdežto při investici do nemovitosti si to nejspíš budu muset dělat sám, ale mám i větší kontrolu.

To je spousta věcí ke zvážení.

Můj názor je takovejhle:

Pokud člověk nerozumí nemovitostem, nechce se do nich pouštět, a naopak rozumí dobře akciím a už má větší portfolio, tak by tahle strategie mohla dávat smysl. A podmínka je samozřejmě, že už vlastníš nemovitost.

Dobrou alternativou by samozřejmě bylo sehnat si nějakou správní firmu, která bude všechno dělat za tebe, vzít si u banky úvěr jištěný tvou nemovitostí, a za ten úvěr si můžeš nakoupit další nemovitosti, o který se bude správní firma starat a ty budou generovat příjem z pronájmu. Možná je to dokonce výhodnější, protože si můžeš půjčit třeba 70 % z ceny tvojí nemovitosti, a těchhle 70 % potom rozdělit mezi víc hypoték, kdy nemovitosti, který si potom za ty hypotéky koupíš použiješ i na jejich ručení, tak jsi si vlastně schopen půjčit si daleko víc. Skoro až 4x víc, než kdyby sis za tu jednu hypotéku koupil akcie, kterýma ručit nejde. Pokud teda správně počítám. Samozřejmě mít víc hypoték je značně riskantní a je třeba myslet i na rezervy a podobně. ale o tom tenhle článek není.

Je to zajímavá strategie, ale myslím, že použití stávající nemovitosti jako nutných 10 až 20 % k pokrytí dalších hypoték na další investiční nemovitosti, ač riskantnější, by bylo značně výhodnější. A při využití správní firmy odpadá i prakticky všechna práce nebo potřeba cokoliv o investicích do nemovitostí vědět, ač se samozřejmě vzdáváš vyššího výnosu.

A samozřejmě, stackování víc hypoték se doporučuje jen pro lidi, kteří už vydělávají hodně peněz a mají stabilní zaměstnání, nebo aspoň rezervy, kdyby se něco pokazilo, chápeš… Využít americkou hypotéku na investování do trhu by se pak podle mě vyplatilo jen v situaci, kdy naprosto nechceš vlastnit žádný nemovitosti, ani pasivně přes správní firmu, a naopak chceš zůstat v trhu a naprosto mu rozumíš. A nevadí ti, že si ve výsledku budeš moci půjčit míň.

ALTERNATIVNÍ VYUŽITÍ PŮJČKY

Co mě naopak lákalo a co jsem i prozkoumával, je tak trochu opačný postup.

Představ si, že máš portfolio akcií u brokera, a proti těmhle akciím si půjčíš peníze na cokoliv. Pokud by ty peníze byly pouze na nákup akcií u brokera, tak to můžeš vnímat jako klasický margin. Co když ti ale broker půjčí peníze oproti tvým akciím, který si můžeš poslat na účet a udělat s nima cokoliv?

Tomuhle se typicky říká lombardská půjčka, tedy půjčka, kde ručíš svým portfoliem. Ta je dost typická řekl bych pro mega bohatý Američany, jejichž bohatství je právě v akciích jejich firmy. Místo toho, aby akcie prodali, a museli platit daně, tak si vezmou půjčku s nízkým úrokem oproti akciím, a ještě si můžou úroky dát do nákladů a platit menší daně. A podobně to můžeš dělat i ty na svým portfoliu.

Když jsem se naposled koukal, jaký nabízí Interactive brokers úroky, bylo to na dolary kolem 5,5 % a na eura kolem 6 %. A samozřejmě ti obvykle půjčí okolo maximálně poloviny hodnoty tvýho portfolia. To dává smysl, protože při krachu může jednoduše jít hodnota tvýho portfolia na polovinu. Jako riziko bych tady viděl fakt, že pokud se to stane, tak by tvůj broker mohl zahájit margin call, a tvoje akcie prodat, aby pokryl rozdíl mezi hodnotou jistiny a tím kolik dlužíš. Ale detailněji jsem to pro tenhle typ půjčky nezkoumal. Je možný , že to se nedělá.

Výhodou by pak byla možnost získat skoro 50% hodnoty tvýho portfolia v okamžitým cashi, a nemusíš ručit ničím jiným. Tahle možnost byla prozkoumávaná například v tomhle článku nebo tady, kde si týpek půjčil od IBKR proti svýmu portfoliu peníze, a za ty si pak koupil nemovitost ve Vietnamu. Důvodem bylo, že vzít si hypotéku ve Vietnamu bylo pro cizince zaprvý nepraktický, a za druhý byla tamní situace s úroky tak špatná, že by ho půjčka vyšla skoro na 12 % ročně. Půjčit si tedy od IBKR třeba v dolarech za necelých 6 % a splatit tak nemovitost by dávalo smysl.

Samozřejmě i tak je tu měnový riziko a spousta dalších rizik, ale tahle možnost je taky zajímavá.

ZÁVĚR

Tak musím říct, že tohle téma je opravdu zajímavý. Když se nad tím zamyslím, kolik faktorů tady hraje roli, a kolik věcí je třeba znát a mít odhad, jak se budou vyvíjet trhy a jakej to bude mít na věci vliv, nedivím se, že tahle možnost není zas až tak populární.

Joo když jsme byli v období pár let zpět, a měli hypotéku třeba za 1,5 % tak to by byla jiná že jo. To bych o něčem takovým taky přemýšlel daleko víc. Nakonec je ale důležitý, že jakákoliv půjčka s sebou nese velký riziko, a pokazit se může skoro všechno.

Viz například můj příběh s plánovanou investicí do P2P půjček, kterou jsem naštěstí neuskutečnil.

Nakonec, možností, kde získat peníze je spousta, a tvoje portfolio může být zajímavým zdrojem krytí půjček. Půjčování si na investování je hodně složitá problematika, tak doufám, že jsem ti tu aspoň poskytnul nějaký nápady na zamyšlení. Nakonec existují i další formy půjček a úvěrů, který by třeba byly ještě lepší, ač určitě ne výhodnější než právě hypotéka z hlediska úroků.

Doufám že se ti článek líbil, pamatuj že nic v něm není myšleno jako individuální investiční ani finanční rada. Já se na tebe těším zase příště.

Tak huzaaah.