Spousta lidí se mě ptalo “myslíš si, že je dobrý mít jenom jedno ETFko?” nebo “Neměl bych těch akcií mít v portfoliu víc? A co Dluhopisy? A neměl bych začít mojí největší pozici odprodávat? A co…“

A vůbec… Jak si myslíš, že by teda mělo vypadat ideální portfolio? A co by mělo splňovat? Ať už to je portfolio složený jen ze samostatných akcií, nebo z ETFek, portfolio plný růstovek nebo jen dividend, a nebo jakejkoliv mix, začne se ti z toho po krátký době točit hlava. A navíc každej influencer doporučuje něco trochu jinýho. Růstový akcie, dividendy, akcie z celýho světa, high yield stocks, no kdo se v tom má vyznat? Co je teda podle mě to nejlepší a nejjednodušší rozvržení portfolia? Mít jenom jedno ETFko, Mít jenom ty singlovky, jak to rozdělit mezi sektorama, a co rebalancování nebo třeba dluhopisy?

Nejedná se o žádný formát investiční ani daňové rady. Divák na sebe přebírá veškeré riziko při aplikování informací v tomto příspěvku.

Pojďme se na to podívat kriticky, a říct si nejdřív, jaký jsou naše kritéria, co musí portfolio splňovat:

- Tak zaprvý – Chtěli bysme, aby naše portfolio bylo co nejjednodušší. To znamená nemít potřebu kupovat hodně akcií, a nemuset prodávat nebo složitě rebalancovat.

- Za druhý – Chceme, aby naše portfolio překonalo nebo aspoň dorovnalo průměr trhu, k tomu použijeme index s&p500.

- Za třetí, ideálně chceme jenom ETFka. Proč? protože pokud jsi viděl některý z mých dalších videí na toto téma, tak víš že jednotlivý akcie prostě nedávají smysl. Dalo by nám to víc práce si je vybírat, navíc nemáme garantováno, že překonáme trh, dokonce spíš naopak. A navíc je velmi pravděpodobný, že se ještě dopustíme nějaký panický chyby při nakupování nebo prodávání…

Tyhle tři kritéria si vezmu k srdci a popíšu ti tady podle mě nejlepší složení portfolia, který je splňuje. A dokonce ti neukážu jenom jednu strategii, ale rovnou dvě. Z těhle bude jedna lepší pro období, kdy buduješ svoje bohatství, a ta druhá bude lepší pro dobu, kdy chceš už jít do důchodu a začít ze svýho portfolia čerpat. To znamená, že takový čtvrtý kritérium je vlastně ještě tvůj věk, nebo fáze života, ve který se nacházíš. Máme toho hodně na seznamu, tak pojďme na to!

Nejdřív je potřeba říct pár bodů, podle kterých portfolio vybírám:

POUZE AMERICKÉ ETFka

Možná si říkáš, proč proboha, když jsme v evropě a máme tady k dispozici všechny UCITS fondy z Irska, proč bysme se měli omezovat na jenom americký ETFka? Hned ti to vysvětlím, existuje spoustu důvodů. Nejdřív bych ale rychle shrnul, proč si typický Evropan nemůže jednoduše koupit americký ETFko, a místo nich nám cpou irský UCITS varianty. Tohle pramení z toho, že podle legislativy EU, která nás má jako investory “ochránit” si nesmíme koupit fondy, které nemají k dispozici určitý klíčový dokumenty se základním infem o fondu. A pro americký ETF je nepovinný, problematický či dokonce nelegální tyhle dokumenty poskytovat. Takže brokeři, co působí v EU, mají zakázáno nám americký fondy prodávat. Dobrý, co?

Naštěstí se česká národní banka nechala slyšet, že tohle omezení nechá na rozhodnutí brokerů, kteří působí v Česku. Očividně i jim to přišlo až moc stupidní. Takže existují brokeři, jmenovitě například Patrie, Fio broker nebo aplikace BirdWingo, kteří ti prodají americký ETFka bez problému. Samozřejmě je potřeba vzít v úvahu, že americký ETF se musí koupit za dolary, takže musíš nejdřív převézt měnu, a navíc jsou na těchto platformách obvykle velký poplatky, FIO si například účtuje asi 10 dolarů za nákup. Takže koupit americký ETF se dá, ale jsou tu nevýhody. A teď to nejdůležitější. V čem jsou teda americký ETF lepší, než ty evropský?

OOhh, boy, že tady mám co říct…

AMERICKÝ ETF MAJÍ OBROVSKÝ VÝBĚR

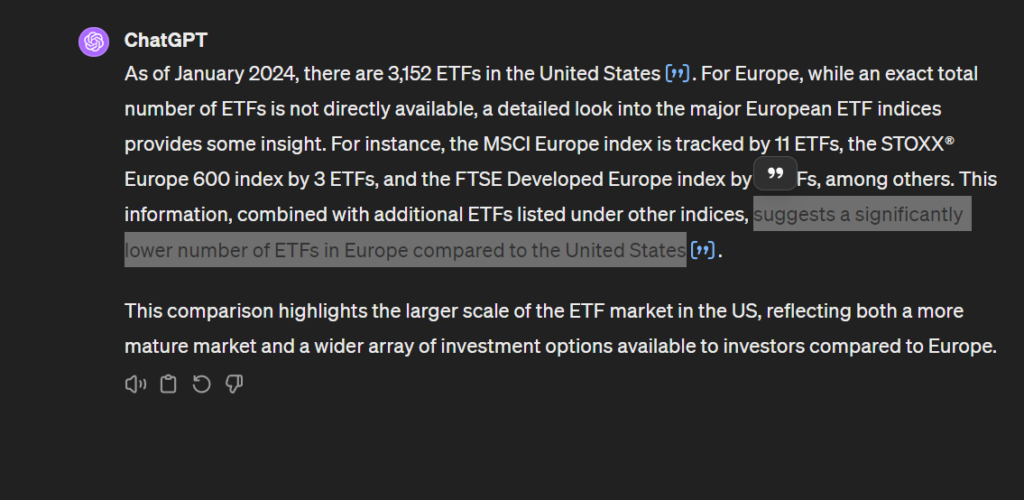

Jak asi tušíš, Američani mají neuvěřitelný možnosti, ať už se jedná o brokery nebo o investiční nástroje. V USA existuje tisíce různých ETF, zaměřených na cokoliv si představíš. Mají ETF na růst, pasivní indexový ETF, ETFka trhu, dividendový ETF, ETF zaměřený na příjem, který mají dividendu kdekoliv od 5 do 10 % ročně a víc, ETF s nějakou speciální strategií, jako třeba prodávání opcí a tak dál… Na rozdíl od toho evropský varianty jsou jen takovej ubohej odvar. V USA najdeš přes 3 000 ETFek, kdežto nepřekvapilo by mě, kdyby jich v Evropě bylo k dispozici jen pár set. A většinou jsou to špatný kopie těch amerických.

AMERICKÝ ETFKA MAJÍ NÍZKÝ POPLATKY A TRADUJÍ SE VÍC, TAKŽE JE NAKOUPÍŠ ZA LEVNĚJI (MĚNŠÍ SPREAD).

Tohle tě asi nepřekvapí, ale v rámci evropských fondů jsem jako nejlepší poplatek našel 0,07 % ročně. To bylo nějaký UCITS s&p500 etfko. No a nejnižší poplatek v USA na podobným fondu byl 0,03 %. Takže víc než dvakrát levnější. Aby to bylo ještě horší, dividendový ETFka v Americe mají kolem 0,06 %, zatímco v Evropě mají skoro všechny asi 0,2 %, což je víc než třikrát dražší. Samozřejmě je tu i další faktor. Tím, že se americký ETF prodávají ve větším množství, si je koupíš za levněji, díky vyšší likviditě. A pokud použiješ americkýho brokera, tak pravděpodobně nebudeš ani platit za nákup žádný poplatky. A ještě bude tvoje portfolio pojištěný v Americe až do výše půl milionu dolarů. Američani prostě jedou.

DAŇOVÝ PROBLÉMY

Pokud chceš detailnější popis, jak to funguje s daněma pro UCITS ETFka a na jaký problémy jsem já narazil, tak se určitě koukni na můj článek [mých 5 největších investičních chyb], tam jsem to detailně rozepsal. V jednoduchosti, UCITS ETF ti nabízí obvykle dvě formy, akumulační a distribuční ETF. Distribuční ETF ti vyplácí dividendy, Akumulační si je nechává. V USA existují jen akumulační, protože distribuční nejsou legální. No a v jednoduchosti. Pokud si koupíš UCITS fond, který je distribuční a kterej obsahuje americký akcie, tak na všech dividendách zaplatíš dvojnásobnou daň, teda 30 %. Pokud si koupíš akumulační, tak zaplatíš 15 %, tahle daň už je automaticky stržená v Americe, a navíc nedostáváš nic na účet a nemůžeš s tím operovat. Musíš prostě jen odprodávat. Takže co se týče daní, není v žádný UCITS variantě naprosto nejmenší daňová výhoda oproti US variantám. Dokonce naopak. Detailněji o tomhle ve videu, který jsem tu zmínil. Oproti tomuhle všemu, u amerických ETF ti stačí si na TastyTrade, nebo na jakýkoliv jiný platformě přidat dokument W8BEN a od týto chvíle ti budou všechny dividendy v USA danit 15% a v Česku už nic navíc nedaníš.

ABYCH NEBYL ÚPLNĚ BIASLEJ, TAK ZMÍNÍM DVĚ NEVÝHODY AMERICKÝCH ETF

- Za prvé, je těžší je nakoupit, protože zákony EU nám do toho hází vidle, ale v žádným případě to není nemožný nebo dokonce nelegální.

- Za druhý, pokud vlastníš americký ETF a umřeš, USA ti z nich vypočte daň 40 %, kterou budou muset tví dědici zaplatit. Takže pokud plánuješ umřít, radši je nejdřív prodej.

Nakonec si možná říkáš, proč nám tady tenhle youtube týpek cpe nějaký věci z Ameriky, když všude doporučujou evropský ETF a sám je taky mám, a jsou s nima daleko menší problémy? Vzhledem ke všem těm důvodům, který jsem ti teď popsal, bych prostě chtěl udělat něco pozitivního pro tuhle komunitu a propagovat tady možnost nakupovat americký ETFka trochu víc. Myslím si, že se díky tomu stanou v Česku víc mainstream a víc providerů se rozhodne je poskytovat. Což by nám všem ulehčilo situaci a zlepšilo možnosti. Nakonec se tomuhle tématu věnuju už přes dva roky a stejně tak jako ostatní jsem dospěl k názoru, že americký ETF jsou prostě po všech stránkách lepší, a nenecháme se omezovat pitomýma evropskýma zákonama, který nás maj chránit a který ani ČNB nevynucuje.

Teď když jsme si ujasnili, proč preferuju americký ETF oproti evropským, podíváme se na to, jestli chceme v našem portfoliu mít i single akcie a jestli to dává smysl. Asi tě nepřekvapí, i podle videí co už tady na kanále na tohle téma mám, když ti řeknu, že kupovat jednotlivý akcie prostě nedává dlouhodobě smysl. Je to možná větší sranda, ale statisticky nemáš moc šanci překonat indexový ETFko, leda že bys byl Buffett, navíc musíš portfolio rebalancovat sám, to znamená že riskuješ to že budeš muset řešit daně a vézt si tracker, navíc budeš muset ty daný společnosti sám prozkoumávat nebo nejspíš platit někomu, kdo to dělá za tebe, a tak dál a tak dál. Zatímco člověk co drží a kupuje ETFko pomocí dollar cost averagingu má vyřešeno. Nemusí dělat výzkum firem, nemusí řešit rebalancování, nemusí řešit daně v mnohých případech, a má vlastně zaručeno, že vydělá tolik, co trh (tedy průměr).

Takže tímhle jsme si ujasnili, že ideální portfolio bude složený z amerických ETFek a pro jednoduchost nechceme žádný single akcie. Jaký ETFka si teda ale vybrat? Teď přijde to nejzajímavější. Na internetu často probíhají souboje mezi lidma, co milujou růstovky, a mezi lidma, co milujou dividendy. A ty se mezi sebou hádaj, co je lepší. A já říkám.. “listen bros… Porque no los dos?” Proč nemít oboje?

A pro milovníky trhu samozřejmě máme taky něco v záloze.

Ze znalostí posbíranejch za poslední dva roky, a z poznatků spousty Američanů, který už jsou v předčasným důchodu, jsem poskládal takový ideální portfolio, který se skládá z celkem tří ETfek, který se navzájem krásně doplňujou. Tyhle ETFka budou v našem portfoliu rozdělený poměrem přesně na třetiny, a jsou to:

- První ETF asi nikoho nepřekvapí, jedná se o ETF reprezentující trh, což je s&P500, konkrétně ticker symbol VOO. Tenhle fond má celkový poplatek 0,03%, o čemž si evropský fondy můžou nechat jen zdát. Alternativou by pak byl fond VTI, což je v podstatě to samý, akorát že kromě akcií v s&p500 obsahuje ještě i všechny zbylý akcie z Ameriky. Ale jejich výkon je v podstatě shodnej. Co by tohle cornerstone ETF mělo zajistit je, že portfolio bude obsahovat agregaci trhu. To asi nemusím detailněji popisovat. Prostě si tímhle zajistíme, že naše portfolio bude více či méně kopírovat trh.

- Druhý ETF, o kterým jsem na tomhle kanále taky dělal detailní článek je SCHD, což je v jednoduchosti ETF zaměřený na dividendy a jejich růst. SCHD vyplácí kolem 3,5 % jako dividendu, a navíc má velmi nízký poplatek 0,06 %. Tohle ETF má v našem portfoliu dvojí účinek. Za prvý, tím že jsou v něm obsažený stabilní firmy vyplácející dividendu, nám zaručí, že naše portfolio nebude tak náchylný na propady. SCHD totiž v žádným roce, kdy existovala, neklesla o víc než 6 %. Takže nám slouží jako takový stabilizátor při propadech. A za druhé se rovněž soustředí na růst dividendy, takže se dá považovat i za rostoucí mašinu.

No a nakonec tu máme to nejlepší ETF zaměřený čistě na růst. Jedná se o fond QQQM, který kopíruje index Nasdaq 100. Ten je složenej z největších společností, což jsou teď vlastně všechno IT společnosti, a jak víš, to jsou všechno růstovky. Tenhle fond má extrémní volatilitu, takže lítá ze strany na stranu, ale to nám nevadí, tyhle pohyby máme pojištění podlíem v SCHD. Nám se na tomhle fondu líbí jeho větší výnos, kteýr dlouhodobě dosahuje i 14 % ročně.

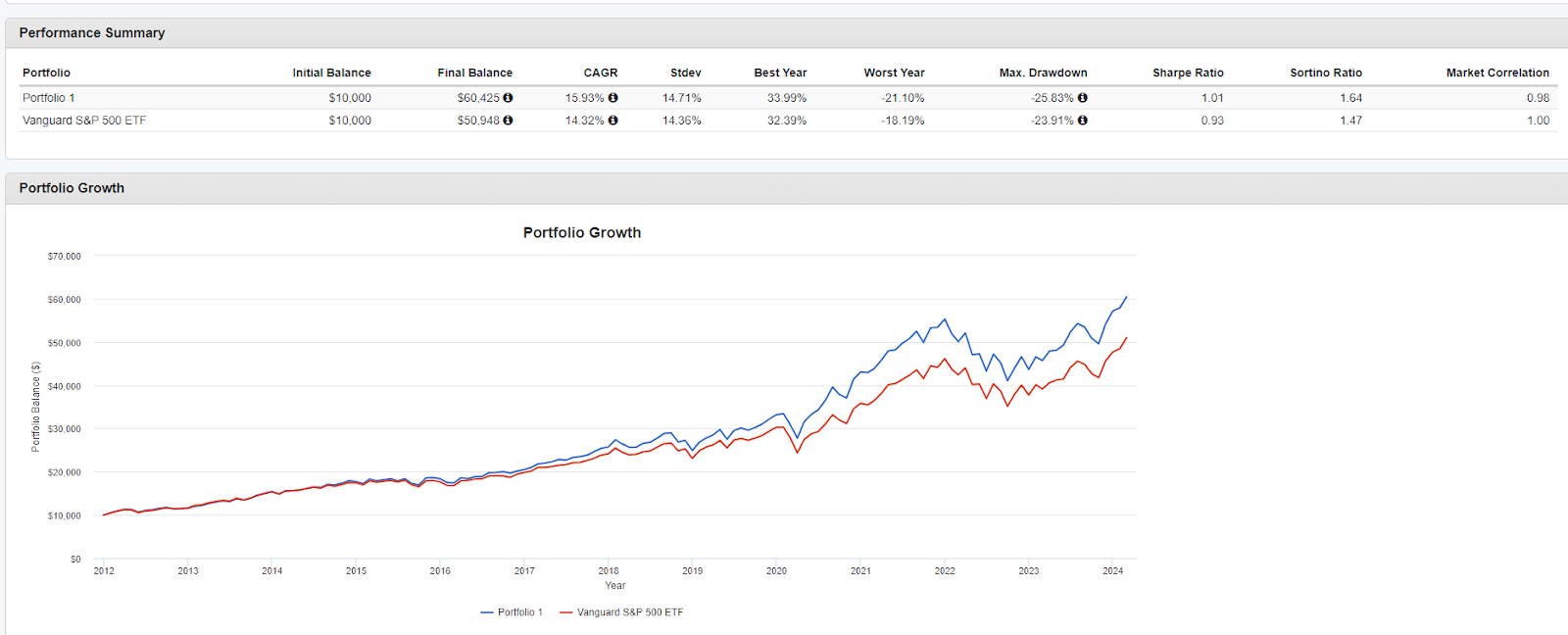

A takhle by to bylo. Máme z jedný třetiny Klasický s&p500, z druhý třetiny dividendový růst a z poslední třetiny čistě růst. Nemusíme řešit víc, než tři jednoduchý akcie najednou, a diverzifikaci máme přes stovky firem z různých odvětví a s různou strategií. A jak myslíš, že se takovýmu portfoliu bude dařit? Pojďme se podívat na pár statistik.

Nakonec jedna důležitá poznámka k rebalancování. Jak jistě vidíš, po dvanácti letech už naše portfolio není ekvivalentně rozdělený na třetinky. Protože se QQQM dařilo až moc dobře, přerostla nám ostatní dvě pozice. Proto by podle mě bylo ideální, jednou za pár let si k portfoliu sednout, kouknout se na pozice jednotlivých ETfek, odprodat porce těch, kterým se daří až moc dobře, a přikoupit ty, které jsou dole. Tím by ses dostal zase na vyrovnaný třetinky, a navíc bys pěkně systematicky zajistil, že prodáváš nahoře, a naopak nakupuješ se slevou. Tím, že rebalancuješ jednou za pár let, by ses navíc v česku s největší pravděpodobností vyhnul dani z příjmu z prodeje cenných papírů, protože budeš prodávat jen ty papíry, které jsi držel víc, než alespoň tři roky. Paráda ne?

A jako malej bonus tady pro tebe mám ještě jedno rozvržení. A to konkrétně: Jaký portfolio je ideální, až budeš chtít jít do důchodu?Jak jistě víš, já plánuju v důchodu žít z dividend, který mi pasivně chodí na účet. Nejsem úplnej fanoušek pravidla 4 %, Proč? To se můžeš dozvědět v tomhle videu. No a k žití z dividend se úplně perfektně hodí SCHD. Takže teoreticky, až půjdu do důchodu, stačí mi prodat kompletně QQQM a VOO a koupit si jenom SCHD ne? Teoreticky to není špatnej nápad, ovšem pro ty, kteří by radši i tak trochu víc diverzifikovali, tady mám jinou lahůdku. O SCHD se často říká, že má trochu nevýhodu v tom, že neobsahuje prakticky žádný růstovky, i když mají třeba decentní dividendu. Například Microsoft rozhodně není špatná firma, protože má dividendu skoro 1 %, podobně i Apple, ale tyhle firmy v SCHD neuvidíš, protože podle jejích pravidel je jedno procento prostě moc málo. A proto tu je další ETF zaměřující se na dividendový growth, a to DGRO.

Tohle ETFko má i tak docela solidní dividendu, lehce nad 2 %, a navíc ještě obsahuje firmy, který v SCHD nenajdeš, což je přesně například Microsoft nebo Apple. Prostě moderní teCHnologický firmy. O to víc je ideální, že se firmy v DGRO s SCHD překrývají jen asi o 30 %. Takže 70 % obsahu DGRO jsou nový firmy a máš tak větší diverzifikaci. Pokud svoje portfolio ve stáří rozdělíš mezi SCHD a DGRO 50/50, budeš mít i tak solidní dividendu skoro 3 %, a navíc ještě růst a firmy jako Microsoft a Apple k tomu.

A jaký že byl výsledek takovýho portfolia za posledních 12 let?

Sice se portfoliu nedařilo tak dobře, v porovnání s trhem, ale ve stáří, kdy už chceme z portfolia žít, nám to tak moc nevadí. Když se ale podíváme na výsledek, kdy už nereinvestujeme dividendy, ale žijeme z nich, všimneš si že výsledek byl o 2,5 % horší, než trh, ale portfolio pořád stabilně roste o solidních 8 % ročně. Což znamená zdvojnásobení jeho hodnoty každých skoro 9 let.

A to všechno v době, kdy už pobíráme dividendu skoro 3 % z hodnoty portfolia ročně, kterou nereinvestujeme, ale utrácíme. A to je ta moc dividend, s takovým výsledkem se ti nikdy nestane, že by tvoje portfolio vypršelo nebo šlo na nulu, tak jako se u pravidla 4 % může velmi reálně stát. Hustý. A kde jsou ve stáří dluhopisy v mým portfoliu, ptáš se?

To je jednoduchý, ty nepotřebujeme. Dluhopisy slouží primárně k odstranění kolísání neboli volatility portfolia, což může být při použití strategie 4 % dost nepříjemný. Vzhledem k tomu, že my ale žijeme z dividend, je nám kolísání portfolia jedno. Dokud firmy v našem portfoliu v průměru zvyšují dividendy, víc než snižují, jsme ve stáří happy. A vo to tu přesně jde.

To je ode mě pro dnešek všechno, nezapomeň polechtat algoritmus a uvidíme se příště. A nezapomeň zalívat svoje portfolio.

Tak huzaah.